2024년(2023년 귀속) 연말정산 주택자금 공제, 주택마련 저축공제

연말정산 공제 항목 중에서 가장 복잡한 항목은 아마도 주택 관련한 공제 항목인 것 같습니다. 주택 관련한 공제 항목은 크게 주택마련을 위한 저축공제(청약), 주택자금 공제(전세, 매매), 월세액에 대한 세액공제로 3 분류로 나눌 수 있습니다. 주택 관련 공제는 무주택 또는 1 주택을 보유한 근로소득자만 공제를 받을 수 있고 2 주택 이상이거나 사업소득자는 공제를 받을 수 없습니다.

그럼 주택 관련 공제 항목 중에서 주택자금 공제, 주택마련 저축공제에 대해서 알아보죠.

[개정 사항]

<개정이유> 서민 주거비 부담 완화

▢ 종전(2022년)

– 주택임차차입금 원리금 상환액 소득공제 : (공제한도) 300만원

◎ 개정(2023년)

– 주택임차차입금 원리금 상환액 소득공제 : (공제한도) 400 만원

<적용시기> 2023.1.1.이후 발생하는 소득 분부터 적용

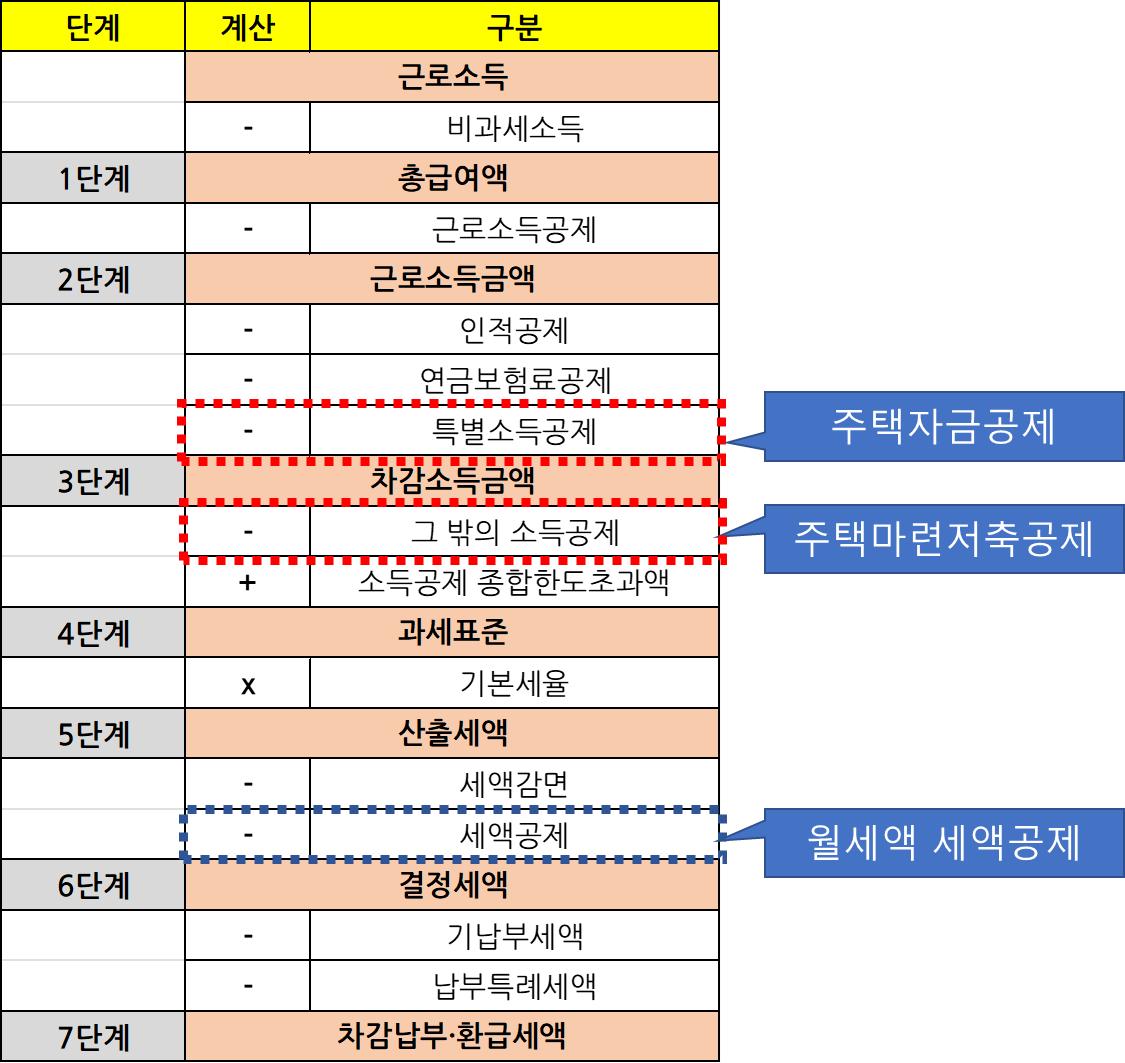

▼ 2023년 귀속 연말정산 세액계산 흐름

연말정산 이전 게시글

- [연말정산] 2024년 연말정산 세액 계정 내역

- [연말정산] 2024년 연말정산 세액계산 방법

- [연말정산] 2024년 근로소득금액 계산 방법

- [연말정산] 2024년 인적공제(기본공제, 추가공제)

[순서]

1. 주택자금 공제

1) 주택임차차입금 원리금 상환액 공제

2) 장기주택저당차입금 이자상환액 공제

2. 주택마련 저축공제

3. 통합 공제한도액 적용

1. 주택자금 공제

1) 주택임차차입금 원리금 상환액 공제

☞ 연말 현재 무주택자 근로자가 국민주택규모의 주택(주거용 오피스텔 포함)을 임차에 필요한 전세보증금·월세 보증금을 금융기관이나 개인에게 차입한 경우에 그 차입금의 원리금(원금과 이자의 합계액)의 40%를 해당 연도에 소득 공제해 줍니다.

※ 세대주가 주택 관련 공제를 받지 않은 경우에는 세대원 또는 일정한 요건을 충족하는 외국인 근로자가 소득공제를 받을 수 있습니다.

☞ 공제금액 : 원리금 상환액의 40% (연 400 만원 한도)

2) 장기주택저당차입금 이자상환액 공제

☞ 무주택 또는 1 주택 보유한 근로자가 주택 구입을 담보로 차입하는 주택담보 차입금(장기주택저당차입금)의 이자상환액을 소득 공제해 줍니다.

※ 세대주가 주택 관련 공제를 받지 않은 경우에는 세대원 또는 일정한 요건을 충족하는 외국인 근로자가 소득공제를 받을 수 있습니다.

1. 공제금액 : 연 300 만원 ~ 연 1,800 만원

2. 금액 및 주택 규모 공제 요건

| 2013.12.31 이전 차입금 | 기준시가 3억 이하의 국민주택 규모의 주택 |

| 2014.01.01 ~ 2018.12.31 차입금 | 기준시가 4억 이하의 주택 |

| 2019.01.01 이후 차입금 | 기준시가 5억 이하의 주택 |

※ 기준시가 확인하는 방법은 국토교통부 사이트에서 확인하시면 됩니다.

3. 차입 시기별 공제 요건

1) 2011.12.31 이전 차입금

| 상환유형(상환기간) | 공제한도 |

|---|---|

| 30년 이상 | 연 1,500 만원 |

| 15년 이상 | 연 1,000 만원 |

| 10년 이상 ~ 15년 미만 (2003.12.31 이전 차입금에 한함) | 연 600 만원 |

2) 2012.01.01 ~ 2014.12.31 차입금

| 상환유형(상환기간) | 공제한도 | |

| 15년 이상 | 고정금리 지급 또는 비거치식 분할상환방식 | 연 1,500 만원 |

| 상기 이외의 기타 대출(변동금리&거치식) | 연 500 만원 | |

3) 2015.01.01 이후 차입금

| 상환유형(상환기간) | 공제한도 | |

| 15년 이상 | 고정금리이면서 비거치식 분할상환방식 | 연 1,800 만원 |

| 고정금리 지급 또는 비거치식 분할상환방식 | 연 1,500 만원 | |

| 상기 이외의 기타 대출(변동금리&거치식) | 연 500 만원 | |

| 10년 이상 ~ 15년 미만 | 고정금리 지급 또는 비거치식 분할상환방식 | 연 300 만원 |

2. 주택마련 저축공제

☞ 무주택 세대주로 총급여의 7천만 원 이하의 근로자가 본인의 청약저축·주택청약종합저축에 가입하여 납입한 금액(연 240 만원)의 40% 공제해 줍니다.

☞ 공제금액 : 연 400 만원 한도

3. 통합 공제한도액 적용

☞ 주택마련 저축공제와 주택임차차입금 원리금 상환액 소득공제를 합하여 공제받는 경우에는 합계액에 대해서 연 400 만원을 한도로 공제합니다.

| 항목 | 공제금액 | 통합공제한도 | ||

| 주택마련저축 | (1) 납입액의 40% | Min{(1+2), 400 만원} | Min{(1+2+3), 300 ~ 1,800 만원} | |

| 주택자금공제 | 임차차입금 원리금상환 | (2) 상환액의 40% | ||

| 장기주택저당차입금 이자상환액 | (3) 이자상환액 | |||

관련 이전 게시글

이 글이 도움이 되셨다면, 공유를 부탁 드립니다.