2026년(2025년 귀속) 연말정산 근로소득금액 계산 방법

📅업데이트: 2025년 12월 25일

연말정산의 시작은 2026년(2025년 귀속) 근로소득금액 계산부터 출발합니다. 근로소득금액은 직장인(근로자) 입장에서는 별도로 처리할 부분은 없습니다. 급여 및 세무 담당자분들의 해당되는 업무 범위입니다. 하지만 근로소득금액이 어떤 식으로 산출되는지 정도는 알고 있으면 좋을 것 같습니다.

그럼 연말정산 근로소득금액이 어떤 식으로 산출되는지 알아보죠.

연말정산 근로소득금액 산출 방법

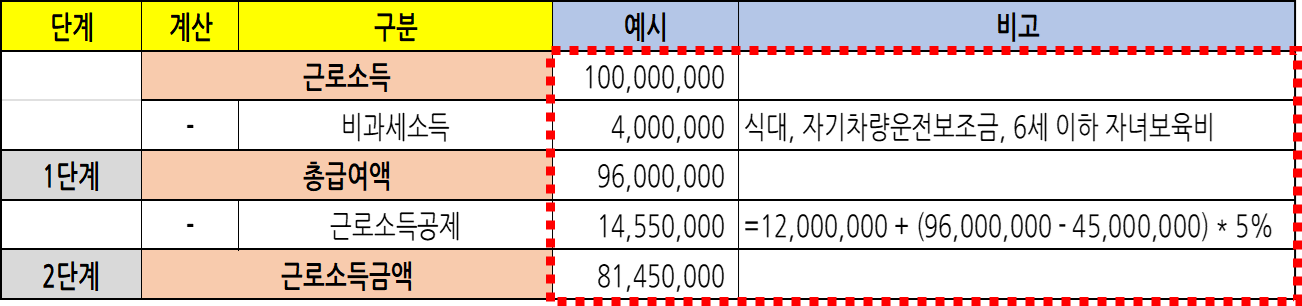

📝 2025년 귀속 연말정산 세액계산 흐름

1. (1단계) 총급여액 = 근로소득 – 비과세소득

👉 매달 급여를 받게 되면 급여명세서 지급액에서 비과세 항목은 구분이 되어 있습니다. 대표적인 비과세 항목으로는 식대, 자기 차량 운전 보조금, 6세 이하 자녀 보육수당(비과세) 등이 있습니다.

✅ 참고(작년 변경 내용) 6세 이하 자녀 보육수당 비과세 한도는 월 20만원 기준으로 적용됩니다.

추가(올해 반영): 종업원할인금액 비과세 기준 정비

👉 2025년 귀속(2026년 연말정산)부터는 종업원할인금액 비과세 기준이 정리되어, 회사에서 제공하는 “임직원 할인” 혜택 중 일정 범위는 비과세로 반영될 수 있습니다.

- 비과세 한도: 시가의 20%와 연 240만원 중 큰 금액

- 적용시기: 2025.1.1. 이후 발생하는 소득부터 적용(연말정산 반영 시 2025년 귀속 기준)

※ 실무에서는 “어떤 할인”이 비과세 대상에 해당하는지, 할인 적용 방식/증빙(시가 산정 등)은 회사 급여·세무 기준에 따라 처리됩니다. 근로자 입장에서는 급여명세서 또는 연말정산 간소화/회사 제출 서류에서 반영 여부를 확인하면 됩니다.

2. (2단계) 근로소득금액 = 총급여액 – 근로소득공제

👉 근로소득공제 금액은 사업소득자에 비해서 근로소득자가 더 많은 세부담(유리 지갑)을 가지고 있어 사업소득자의 필요경비 성격으로 일정 금액을 공제해주는 금액입니다.

| 총급여액 구간 | 근로소득공제금액 |

|---|---|

| 500만원 이하 | 총급여액의 70% |

| 500만원 초과 1,500만원 이하 | 350만원 + (총급여액 – 500만원) * 40% |

| 1,500만원 초과 4,500만원 이하 | 750만원 + (총급여액 – 1,500만원) * 15% |

| 4,500만원 초과 1억원 이하 | 1,200만원 + (총급여액 – 4,500만원) * 5% |

| 1억원 초과 ~ 362,500,000원 미만 | 1,475만원 + (총급여액 – 1억원) * 2% |

| 362,500,000원 이상 ~ | 2천만원 |

3. 사례 예시

자주 묻는 질문(FAQ)

총급여액은 연간급여액에서 비과세소득을 뺀 금액(과세대상 급여)입니다. 근로소득금액은 총급여액에서 근로소득공제를 적용한 금액으로, 이후 인적공제·보험료 등 각종 소득공제 계산의 출발점이 됩니다.

비과세소득은 총급여액 계산에서 제외됩니다. 즉, 총급여액 = 근로소득 – 비과세소득 구조로 반영됩니다. 2026년(2025년 귀속)에는 종업원할인금액 비과세 기준이 정리되어, 회사 급여·세무 기준에 따라 비과세 적용 여부가 급여명세서/연말정산 자료에 반영될 수 있습니다.

함께 보면 좋은 게시글

- 2026년(2025년 귀속) 연말정산 세액공제 항목별 요약정리

- 2026년(2025년 귀속) 연말정산 소득공제 항목별 요약정리

- 2026년(2025년 귀속) 맞벌이 부부 연말정산 및 절세 방법

- 2026년(2025년 귀속) 연말정산 인적공제(기본공제, 추가공제) 항목

- 2026년(2025년 귀속) 연말정산 세법 개정사항 정리

이 글이 도움이 되셨다면 공유 부탁 드립니다.