2026년(2025년 귀속) 연말정산 주택자금 공제, 주택마련 저축공제

📅업데이트: 2025년 12월 25일

2026년(2025년 귀속) 연말정산에서 주택 관련 공제는 항목이 많아 가장 헷갈리기 쉽습니다. 주택 관련 공제는 크게 주택마련을 위한 저축공제(청약), 주택자금 공제(전세·매매), 월세액 세액공제로 나눌 수 있으며, 무주택 또는 1주택을 보유한 근로소득자 요건 등 공제 조건을 먼저 확인하는 것이 중요합니다.

그럼 주택 관련 공제 항목 중에서 주택자금 공제, 주택마련 저축공제에 대해서 알아보죠.

✅ 개정 사항: 주택임차차입금 원리금 상환 공제요건 합리화

✅ 개정 사항: 주택청약종합저축 세제지원 적용대상 확대

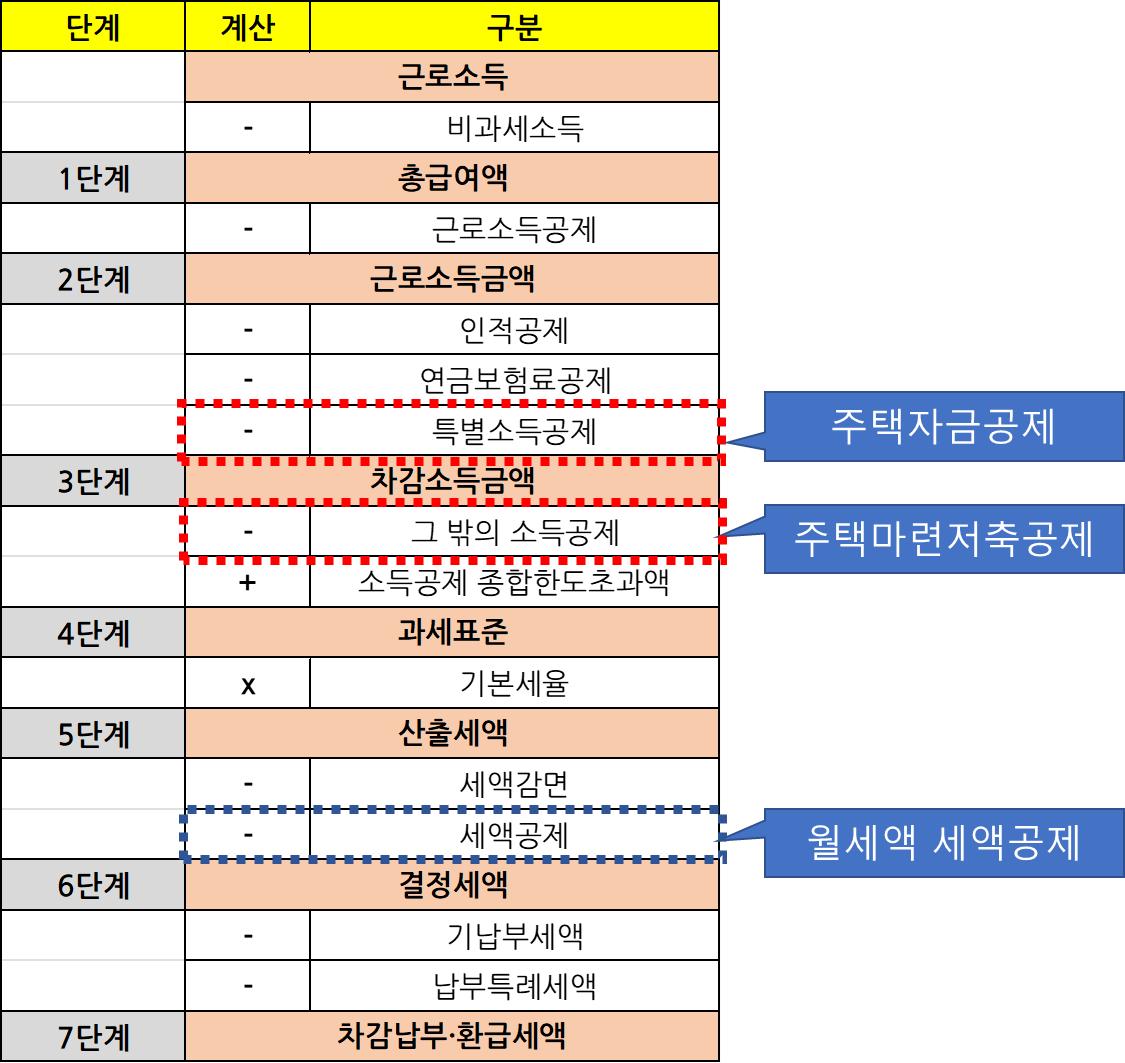

📝 2025년 귀속 연말정산 세액계산 흐름

1. 주택자금 공제

1) 주택임차차입금 원리금 상환액 공제

👉 연말 현재 무주택자 근로자가 국민주택규모의 주택(주거용 오피스텔 포함)을 임차에 필요한 전세보증금·월세 보증금을 금융기관이나 개인에게 차입한 경우에 그 차입금의 원리금(원금과 이자의 합계액)의 40%를 해당 연도에 소득 공제해 줍니다.

✅ 세대주가 주택 관련 공제를 받지 않은 경우에는 세대원 또는 일정한 요건을 충족하는 외국인 근로자가 소득공제를 받을 수 있습니다.

✅ 2025년 귀속(2026년 연말정산) 반영 주택임차차입금 공제는 대환대출(기존 임차자금 대출을 상환하기 위한 신규 대출)도 요건에 따라 공제 대상에 포함될 수 있도록 기준이 정비되었습니다. 근로자 입장에서는 ‘임차 목적 차입금’임을 확인할 수 있는 대출(상환) 내역, 계약서 등 증빙을 회사 연말정산 안내 기준에 맞춰 준비하면 됩니다.

💰 공제금액 : 원리금 상환액의 40% (연 400 만원 한도)

2) 장기주택저당차입금 이자상환액 공제

👉 무주택 또는 1 주택 보유한 근로자가 주택 구입을 담보로 차입하는 주택담보 차입금(장기주택저당차입금)의 이자상환액을 소득 공제해 줍니다.

✅ 세대주가 주택 관련 공제를 받지 않은 경우에는 세대원 또는 일정한 요건을 충족하는 외국인 근로자가 소득공제를 받을 수 있습니다.

1. 공제금액 : 연 600 만원 ~ 연 2,000 만원 (개정)

2. 금액 및 주택 규모 공제 요건

| 2013.12.31 이전 차입금 | 기준시가 3억 이하의 국민주택 규모의 주택 |

| 2014.01.01 ~ 2018.12.31 차입금 | 기준시가 4억 이하의 주택 |

| 2019.01.01 이후 차입금 | 기준시가 5억 이하의 주택 |

| 2024년 이후 차입금 | 기준시가 6억 이하의 주택 (개정) |

✅ 기준시가 확인하는 방법은 국토교통부 사이트에서 확인하시면 됩니다.

3. 차입 시기별 공제 요건

👉 차입시기와 관계없이 상황유형별로 공제한도 확대적용 (개정)

| 상환기간(상환유형) | 공제한도 | |

| 15년 이상 | 고정금리이면서 비거치식 | 2,000 만원 |

| 고정금리 또는 비거치식 | 1,800 만원 | |

| 기타 대출 | 800 만원 | |

| 10년 이상 | 고정금리 지급 또는 비거치식 | 600 만원 |

2. 주택마련 저축공제

👉 무주택 세대주로 총급여 7천만 원 이하인 근로자가 청약저축·주택청약종합저축에 가입하여 납입한 금액(연 300만원 한도)의 40%를 소득공제받을 수 있습니다. 2025년 귀속(2026년 연말정산)부터는 요건에 따라 배우자도 적용 대상에 포함될 수 있으니, 회사 연말정산 안내 기준으로 대상 여부를 확인하면 됩니다.

💰 공제금액 : Min{납입액, 연 300만원} × 40% (최대 120만원)

3. 통합 공제한도액 적용

👉 주택마련저축소득공제와 주택임차차입금 원리금상환액소득공제를 함께 공제받는 경우에는 각 소득금액 합계액에 대해 연 400만원을 한도로 근로소득금액에서 공제합니다.

| 항목 | 공제금액 | 통합공제한도 | ||

| 주택마련저축 | (1) Min{납입액, 연 300만원} * 40% | Min{(1+2), 400 만원} | Min{(1+2+3), 600 ~ 2,000 만원} | |

| 주택자금공제 | 임차차입금 원리금상환 | (2) Min{원금 및 이자상환액 40%, 연 400만원} | ||

| 장기주택저당차입금 이자상환액 | (3) 이자상환액 | |||

자주 묻는 질문(FAQ)

A. 일반적으로 주택 관련 공제는 무주택 또는 1주택 보유 요건 등을 충족하는 근로자 중심으로 적용됩니다. 본인 상황(세대 구성, 주택 보유 수, 취득 시기)에 따라 달라질 수 있어 회사 연말정산 안내 기준으로 최종 확인이 필요합니다.

A. 2025년 귀속(2026년 연말정산)부터는 대환대출도 요건을 충족하면 공제 대상에 포함될 수 있도록 기준이 정비되었습니다. 기존 임차자금 대출 상환 목적임을 확인할 수 있는 증빙(대출/상환 내역, 계약서 등)을 회사 안내에 맞춰 준비하세요.

A. 납입액 중 연 300만원 한도에서 40%를 소득공제합니다. 따라서 최대 공제금액은 120만원입니다.

A. 두 공제를 함께 적용하는 경우에는 통합 공제한도가 적용됩니다. 본문 ‘통합 공제한도액 적용’ 표 기준으로 본인에게 적용되는 한도를 확인하면 됩니다.

함께 보면 좋은 게시글

- 2026년(2025년 귀속) 연말정산 장기주택저당차입금 이자상환액 공제요건 확인방법

- 2026년(2025년 귀속) 연말정산 주택마련저축 소득공제: 청약저축 가이드

- 2026년(2025년 귀속) 주택 규모 및 기준시가 확인 방법 – 장기주택저당차입금 공제

- 2026년(2025년 귀속) 연말정산 월세 세액공제 및 현금영수증 발급 방법

- 2026년(2025년 귀속) 등기부등본 인터넷 발급 및 열람 방법 (인터넷등기소)

이 글이 도움이 되셨다면 공유 부탁 드립니다.