2024년(2023년 귀속) 연말정산 인적공제(기본공제, 추가공제) 항목

연말정산 공제 항목 중에서 가장 기본적인 공제항목은 인적공제입니다. 소득세법상 인적공제는 기본공제(본인, 배우자, 부양가족)와 추가공제(장애인, 경로우대, 부녀자, 한부모가족)로 구분이 됩니다. 인적공제에 추가가 되면 일정 금액 범위 내에서 특별공제(보험료, 의료비, 교육비, 주택자금, 기부금 등)도 받을 수 있기 때문에 인적공제 추가 여부에 따라 세액 차이가 많이 나는 만큼 중요합니다.

그럼 연말정산 인적공제(기본공제, 추가공제) 항목에 대해서 알아보죠.

연말정산 인적공제

☞ 개정된 내역이 없습니다.

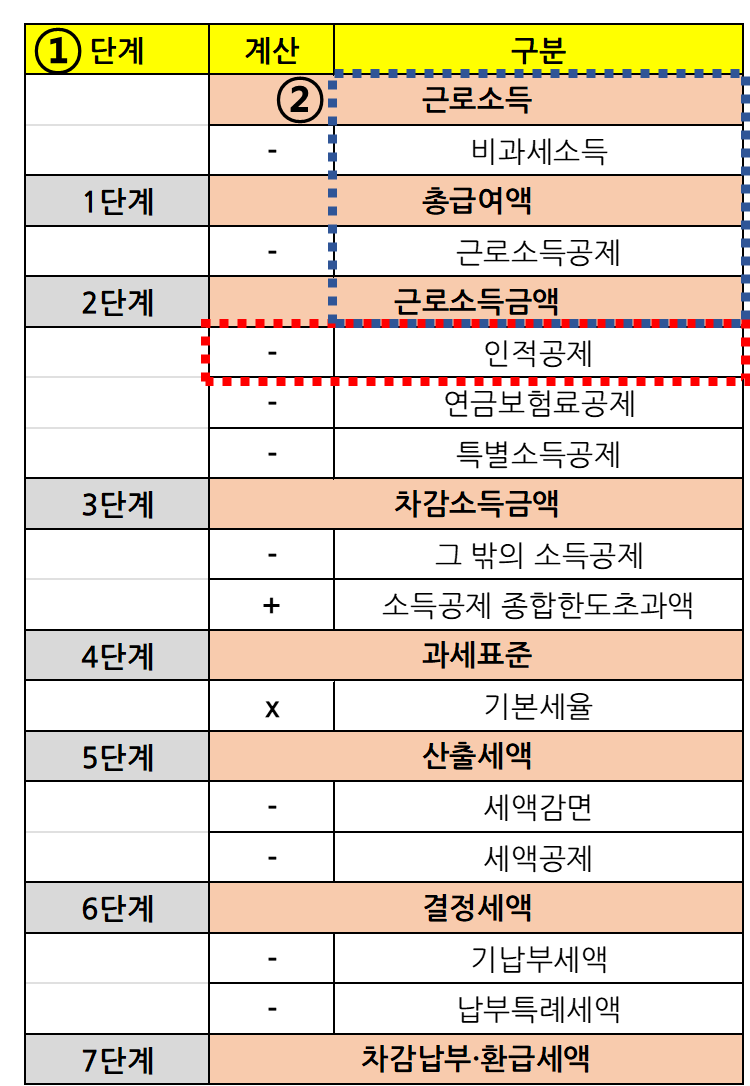

▼ 2023년 귀속 연말정산 세액계산 흐름

▼ 연말정산 이전 게시물 ▼

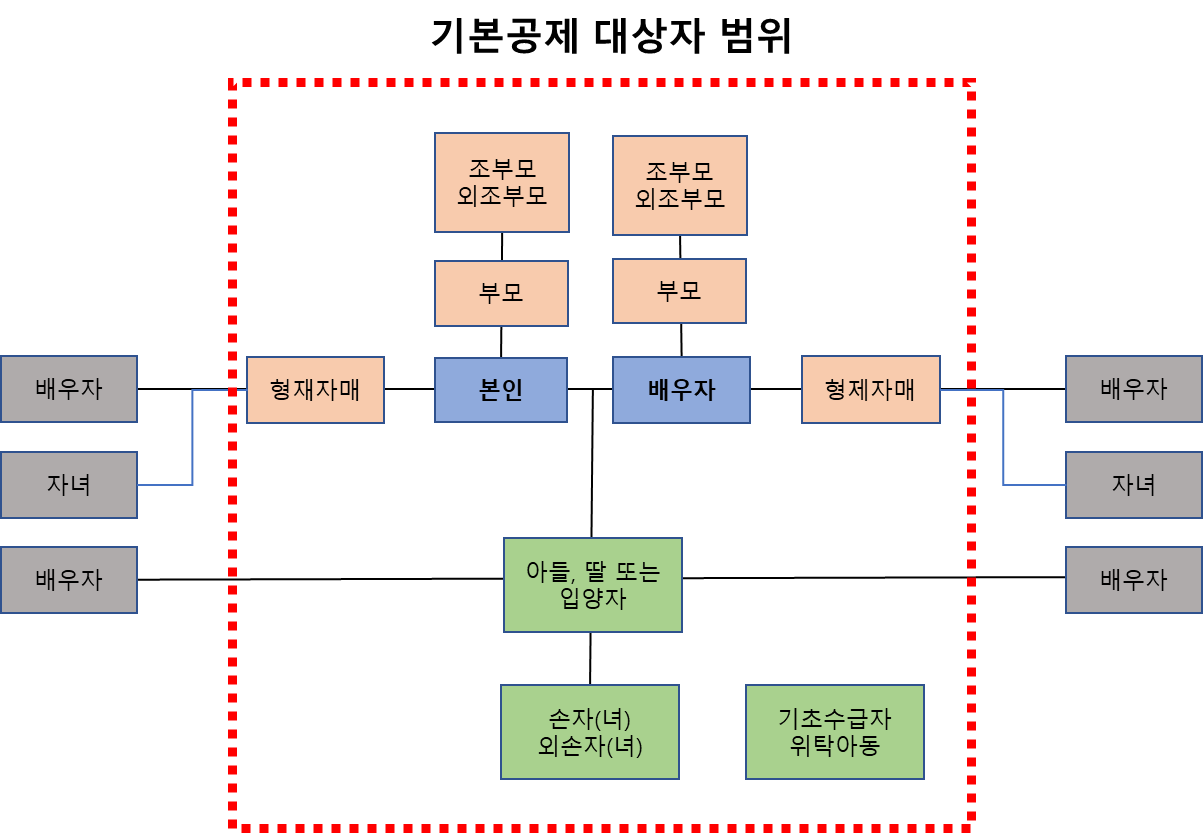

1. 기본공제

☞ 기본공제는 본인, 배우자 및 생계를 같이하는 부양가족에 대해서 1명당 연 150 만원씩 공제해 주는 겁니다. 기본 공제 대상은 연간 소득금액이 100 만원 이하여야 합니다. (단, 근로소득만 있는 경우에는 500 만원 이하)

▼ 소득 요건 및 나이 요건

| 기본공제 대상가족 | 공제요건 | 공제금액 | |

| 소득요건 | 나이요건 | ||

| 본인 | X | X | 1명당 연 150만원 |

| 배우자 | O | X | |

| 직계존속 | O | 만 60세 이상 | |

| 형재자매 | O | 만 20세 이하 또는 만 60세 이상 | |

| 직계비속·입양자 | O | 만 20세 이하 | |

| 위탁아동 | O | 만 18세 미만 (연장시 만 20세 이하) | |

| 기초수급자 | O | X | |

※ 만 20 세 이하(2003.01.01. 이후 출생), 만 60세 이상(1963.12.31. 이전 출생)

▼ 기본공제 대상 범위

2. 추가공제

☞ 추가공제는 기본공제 대상자가 경로우대자, 장애인, 부녀자, 한부모가족에 해당하는 경우에 기본공제 외에 추가로 소득공제를 해주는 겁니다. (단, 기본공제를 신청하지 않은 부양가족에 대해서는 추가공제를 받을 수 없습니다.)

▼ 공제 요건 및 공제 금액

| 추가공제 대상가족 | 공제요건 | 공제금액 |

|---|---|---|

| 경로우대자 | 기본공제대상자가 만 70세 이상 (※ 1953.12.31. 이전 출생자) | 1명당 연 100 만원 |

| 장애인 | 기본공제대상자가 장애인 | 1명당 연 200 만원 |

| 부녀자 | 근로소득금액이 3,000만원 이하인 근로자 본인으로 아래의 어느 하나에 해당하는 경우 1) 배우자가 있는 여성근로자 2) 배우자가 없는 여성근로자로서 기본공제대상 부양가족이 있는 세대주 | 연 50 만원 |

| 한부모가족 | 배우자가 없는 자로서 기본공제대상인 직계비속 또는 입양자가 있는 경우 | 연 100 만원 |

▼ 장애인의 범위

- “장애인복지법” 상 장애인 및 장애아동복지 지원법 제21조 1에 따른 발달재활서비스를 지원받는 장애아동

- “국가유공자 등 예우 및 지원에 관한 법률”에 의한 상이자 및 이와 유사한 사람으로서 근로 능력이 없는 사람

- 항시 치료를 요하는 중증환자 → 해당 의료 기관으로부터 장애인증명서를 발급받아야 됩니다.

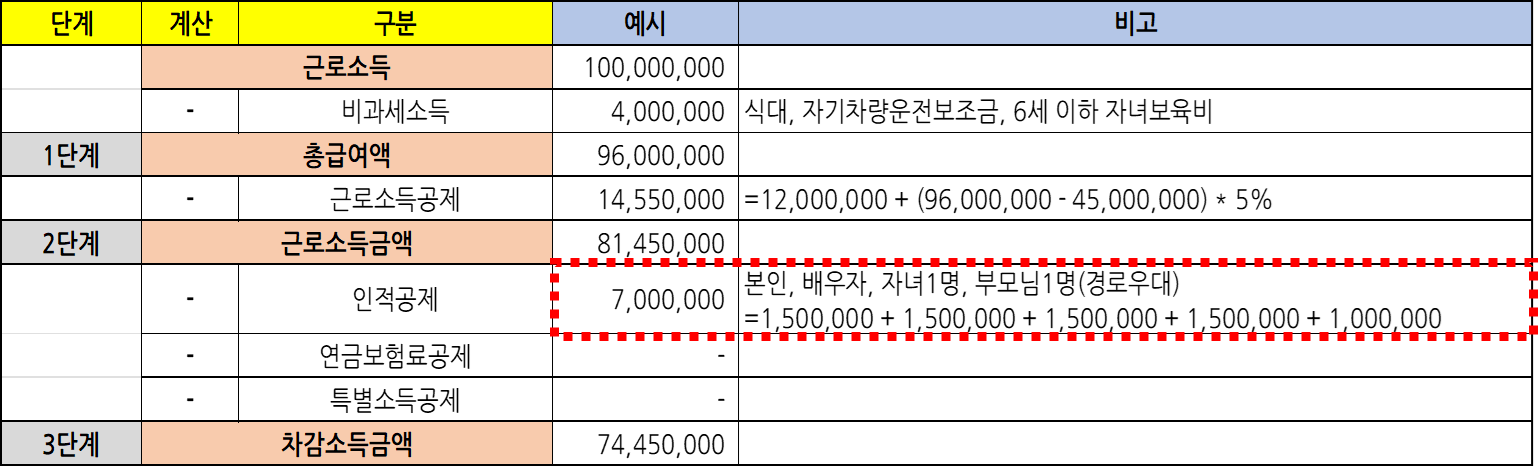

3. 사례 예시

▼ 인적 공제 사례 예시

연말정산 이전 게시글

이 글이 도움이 되셨다면, 공유를 부탁 드립니다.